Als schwarz-grüne Koalition setzen wir eines unserer zentralen Versprechen um: Wir steigen in die Lösung der kommunalen Altschulden ein. Darüber haben wir Euch bereits in unserer Kommunalinfo vom 20. Juni informiert. Da uns derzeit viele Fragen erreichen, haben wir Euch nachfolgend ein ausführliches FAQ zusammengestellt.

I. Das Wichtigste in Kurzform

Welche Vorteile haben die Kommunen durch die angekündigte Altschuldenlösung in NRW?

- Es findet ein echter Schuldnertausch statt, mit dem die Schulden der Kommunen in den Landeshaushalt übergehen. Das bedeutet, dass die Kommunen von diesen Altschulden auch tatsächlich befreit werden. Sie belasten somit zukünftig nicht mehr die kommunalen Bilanzen. Dadurch wird das Eigenkapital der Kommunen erhöht. Außerdem sind sie dadurch gegen weitere Zinserhöhungen geschützt (s. Frage 4).

- Auch wenn das Land angesichts der angespannten Haushaltslage die Finanzierung der Altschuldenlösung zunächst überwiegend mithilfe des Gemeindefinanzierungsgesetzes (GFG) bereitstellen muss, übernimmt der Landeshaushalt über die Grunderwerbsteuer-Garantie indirekt doch einen relevanten Anteil an der Finanzierung (s. Fragen 20 und 21)

- Die geplante Altschuldenlösung entlastet zielgenau die Kommunen mit den höchsten Altschulden. Damit stellen wir sicher, dass keine Kommune durch die steigenden Zinsen erdrückt wird, und werden unserer politischen Verantwortung für die Gesamtheit der Kommunen in NRW gerecht.

- Mit dem geplanten knapp 10 Milliarden Euro werden die Zinssteigerungen abgefangen. Das entlastet die betroffenen Kommunen unmittelbar und strukturell um hohe dreistellige Millionenbeträge.

Warum wird die Altschuldenlösung über das GFG finanziert und nicht direkt über den Landeshaushalt?

Derzeit gibt es im Landeshaushalt keine finanziellen Spielräume. Gründe dafür sind die schwierige konjunkturelle Situation, die Steuermindereinnahmen aufgrund bundespolitischer Entscheidungen (insbesondere der Abbau der sog. kalten Progression) sowie die verfassungsrechtliche Notwendigkeit, die Schuldenbremse einzuhalten.

Wir standen vor der schwierigen Entscheidung, Zins und Tilgung für eine Altschuldenlösung als Vorwegabzug aus dem GFG zu finanzieren oder aber auf eine Altschuldenlösung zu verzichten. Wir haben uns für ersteres entschieden, weil es aus unserer Sicht in der Abwägung und in der aktuellen Situation steigender Zinsen die richtige Entscheidung für unsere Kommunen ist. Dabei werden die Kosten für die Kommunen gedeckelt. Sollten die kommunalen Anteile an der Grunderwerbsteuer, die das Land den Kommunen freiwillig überlässt, zur Finanzierung des Schuldendienstes nicht ausreichen, springt das Land ein.

II. Politische Rahmenbedingungen

1. Was wurde im Koalitionsvertrag vereinbart?

„Die vom Bund klar angekündigte einmalige gemeinsame Kraftanstrengung zur Entlastung der Kommunen von ihren Altschulden muss unmittelbar erfolgen. Zu diesem Zweck werden wir noch in diesem Jahr gemeinsam mit dem Bund eine Lösung vereinbaren. Sollte der Bund seiner Verantwortung nicht nachkommen, bekennen wir uns dazu, im kommenden Jahr selbst eine Lösung herzustellen und dafür einen Altschuldenfonds einzurichten, der für die teilnehmenden Kommunen eine substanzielle und bilanzielle Entlastung bringt. Insbesondere beim Klimaschutz und der Klimaanpassung kommen hohe Investitionsbedarfe auf unsere Kommunen zu. Sanierung und Umbau ihrer Infrastruktur werden viele Kommunen aber nicht allein stemmen können. Dies gilt nicht nur für die strukturschwachen und verschuldeten Kommunen, sondern z. B. auch für die vielen Gemeinden im ländlichen Raum. Daher schaffen wir ein auf 20 Jahre angelegtes Investitionsprogramm in Höhe von 300 Millionen Euro pro Jahr (insgesamt sechs Milliarden Euro) für kommunale Klimaschutz- und Klimaanpassungsmaßnahmen für alle Kommunen.“ [Zeilen 5178 bis 5192].

2. Wie ist der Sachstand für eine Bundeslösung?

Beide Koalitionen – auf Bundes- wie auf Landesebene – haben sich auf eine Altschuldenlösung in ihren Koalitionsverträgen verständigt.

Der Bund hat dem Vernehmen nach grundsätzlich eine hälftige Übernahme der kommunalen Kassenkredite > 100 Euro pro Einwohner*in zugesagt. Die weiterhin notwendigen Abstimmungsprozesse im Bundestag und im Bundesrat laufen. NRW geht jetzt mit einer eigenen hälftigen Altschuldenlösung in Vorleistung, weil die Zeit aufgrund des Zinsanstiegs drängt.

3. Hängt die Landesübernahme der Altschulden von der Bedingung ab, dass der Bund die andere Hälfte übernimmt?

Nein. Wir steigen als Land NRW jetzt in die Altschuldenlösung ein, notfalls auch ohne den Bund. Allerdings werden wir nur die Hälfte der Altschulden übernehmen, d.h. es braucht weiterhin auch die Anstrengung des Bundes, um eine vollständige Entlastung der Kommunen zu erreichen.

Wir haben die Landeslösung so gestaltet, dass sie kompatibel mit den Eckpunkten von Bundesfinanzminister Lindner ist. Das betrifft unter anderem die hälftige Übernahme der Altschulden durch den Bund, die Berücksichtigung von Schulden ab 100 Euro pro Einwohner*in sowie die Berücksichtigung des vom Bund gewählten Stichtages.

Wir erwarten vom Bundesfinanzminister, dass er jetzt eine entsprechende Regelung des Bundes auf den Weg bringt.

4. Warum warten wir nicht auf eine Bundeslösung?

Der Anstieg des europäischen Leitzinses wirkt sich nur zeitversetzt aus, wird aber mittelfristig voll auf die Kommunen durchschlagen. Stand heute rollt eine Mehrbelastung von 800 Millionen Euro pro Jahr auf die betroffenen Kommunen zu. Jetzt nicht zu handeln, würde also bedeuten, dass die betroffenen Kommunen in weiten Teilen in die Haushaltssicherung rutschen. Da Liquiditätskredite i.d.R. endfällig sind und über unterschiedliche Laufzeiten verfügen, wird eine Altschuldenübername derzeit außerdem mit jedem Jahr teurer.

Darüber hinaus hat der Bund eine hälftige Übernahme der kommunalen Altschulden in die Schuld der jeweiligen Länder als Voraussetzung für eine bundesweite Altschuldenlösung formuliert. Nachdem alle anderen betroffenen Bundesländer bereits eine entsprechende Landeslösung umgesetzt haben, schafft NRW jetzt ebenfalls diese Voraussetzung.

5. Gibt es Vorbilder in anderen Bundesländern?

Ja, z.B. in Hessen („Hessenkasse“) und Rheinland-Pfalz. Unsere NRW-Lösung ist eine Mischung aus den Modellen von Hessen und Rheinland-Pfalz. Während sich die Finanzierungsseite (Vorwegabzug GFG) am Modell von Hessen orientiert, ist die Entlastungsseite (hälftige Schuldenübernahme durch das Land) eher mit dem Modell von Rheinland-Pfalz zu vergleichen.

III. Zahlen und Fakten

6. Wie hoch sind die „Altschulden“ in NRW aktuell?

Stände zum Stichtag 31.12. (Quelle: IT.NRW, *Destatis, inkl. Wertpapierschulden)

2014: 26,40 Mrd. Euro

2015: 26,34 Mrd. Euro

2016: 26,35 Mrd. Euro

2017: 25,81 Mrd. Euro

2018: 24,78 Mrd. Euro

2019: 23,63 Mrd. Euro

2020: 22,66 Mrd. Euro

2021: 22,02 Mrd. Euro

2022*: 20,61 Mrd. Euro

An diesen Zahlen zeigt sich deutlich, dass der von GRÜNEN und SPD ab 2011 aufgelegte Stärkungspakt Stadtfinanzen seine Wirkung nicht verfehlt hat. Mit seiner Hilfe konnte der Anstieg der Kassenkredite gestoppt und eine Trendumkehr eingeleitet werden. Dies wurde einerseits durch Landesgeld erreicht, aber auch durch drastische Einsparungen und Steuererhöhungen der betroffenen Kommunen. (s. Frage 31). Nach der Stabilisierung der Haushalte konnte aufgrund der guten konjunkturellen Lage sogar mit einem teilweisen Abbau der Kassenkredite begonnen werden.

Die Rückführung der Kredite geschah aber letztlich zulasten von Investitionen, da erzielte Haushalts- und Liquiditätsüberschüsse automatisch in die Schuldentilgung flossen, während Kommunen ohne Liquiditätskredite solche Mittel unmittelbar (re‑)investieren konnten. So darf der Rückgang bei den Altschulden nicht darüber hinwegtäuschen, dass der immense Sanierungsbedarf bei der Infrastruktur oft nicht angegangen werden konnte. Auf den immer noch sehr hohen Kassenkrediten lastet darüber hinaus – wie leider durch die letzten Monate bestätigt – ein enormes Zinssteigerungsrisiko.

7. Wie viele Kommunen sind betroffen?

Insgesamt halten 312 Städte, Gemeinden und Kreise in NRW Liquiditätskredite, 199 davon über 100 Euro pro Einwohner*in.

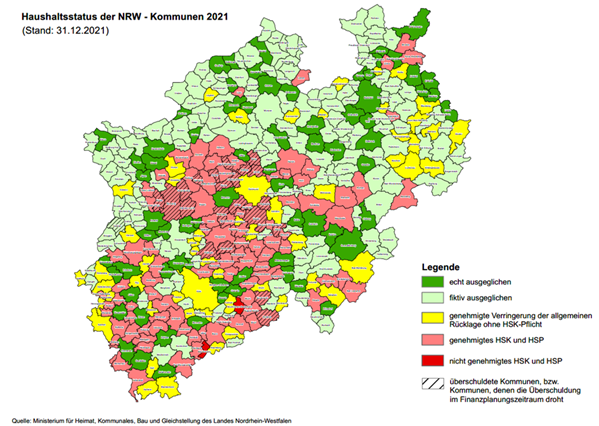

Rund ein Drittel aller Kommunen in NRW befand sich Ende 2021 in der Haushaltssicherung oder musste die Allgemeine Rücklage verringern. 21 Städte und Gemeinden waren Ende 2021 bilanziell überschuldet oder unmittelbar davon bedroht. Vgl. Grafik:

IV. Eckpunkte der Altschuldenlösung, Teil 1: Schuldenübernahmen

8. Welche Schulden werden übernommen?

Ausschließlich Kredite und Anleihen zur Liquiditätssicherung oberhalb von 100 Euro pro Einwohner*in. Investitionskredite und Kredite ausgelagerter Einheiten (z.B. Eigenbetriebe) bleiben unberücksichtigt.

9. Woher kommt der Sockel von 100 Euro pro Einwohner*in?

Dieser Sockel wurde durch den Bund definiert und soll den natürlichen (und unkritischen) Bedarf an Liquiditätskrediten abbilden. Wir haben uns an der Definition des Bundes orientiert, um unsere Altschuldenlösung mit den Planungen von Bundesfinanzminister Christian Lindner anschlussfähig zu machen. In NRW betrifft dies derzeit insgesamt ca. 199 Kommunen und damit etwa die Hälfte aller Kommunen (amtliche Zahlen für 2022 liegen derzeit noch nicht vor).

10. Wie und in welcher Höhe funktioniert die Schuldenübernahme?

Die Gesamtsumme der kommunalen Kassenkredite lag zum 31.12.2022 bei rund 21,2 Milliarden Euro. Abzüglich der Kredite unterhalb des Sockels von 100 Euro pro Einwohner*in verbleibt ein Gesamtvolumen (inkl. zukünftigem Bundesanteil) von 19,7 Milliarden Euro. Hiervon umfasst die Landeslösung 50 Prozent. Bei Festlegung des Stichtags auf den 31.12.2022 (der exakte Stichtag steht noch nicht fest) würde die Landeslösung also 9,85 Milliarden Euro umfassen.

Insgesamt soll dieses Kreditvolumen von 9,85 Milliarden Euro in die Landesschuld übernommen werden. Die Verschuldung des Landes steigt damit um ca. 5,5 Prozent auf dann knapp 200 Milliarden Euro. Die Gläubiger (Banken) müssen sich zukünftig mit dem Land als Schuldner auseinandersetzen, nicht mehr mit den einzelnen Kommunen.

11. Warum ist eine Übernahme in die Landesschuld so wichtig?

Nur so lassen sich die Kredite aus den kommunalen Bilanzen tilgen. Dies ist haushaltsrechtlich relevant. Nur so lässt sich garantieren, dass die Altschulden keinen Einfluss mehr auf die kommunale Selbstverwaltung haben (s. Frage 23).

12. Ist die Schuldenübernahme mit der Schuldenbremse vereinbar?

Ja. Nach einem Gutachten des Landtags aus der 16. Wahlperiode (S. 41 ff.) werden alle kommunalen Kredite bereits heute in die Betrachtung der Schuldenbremse des Landes und des Bundes (3 Prozent vom BIP) einbezogen.

13. Welcher Stichtag gilt für die zu übernehmenden Schulden?

Das steht noch nicht endgültig fest. Wir werden uns dabei am Stichtag einer Bundeslösung orientieren.

14. Profitieren alle Kommunen gleichermaßen?

Durch die hälftige Übernahme der Altschulden in Höhe von rund 9,85 Milliarden Euro wird etwa jede zweite Stadt oder Gemeinde in Nordrhein-Westfalen entlastet werden. Dabei sollen die besonders unter der Schuldenlast leidenden Städte besonders effektiv entlastet werden. Dabei ist allein der Schuldenstand der Kommune maßgeblich und nicht, ob eine Kommune nach der GFG-Systematik abundant ist oder nicht.

Zentrale politische Ziele sind dabei für uns die kommunale Selbstverwaltung landesweit zu sichern und ein weiteres Auseinanderdriften der Lebensverhältnisse in NRW zu stoppen.

15. Welche Kommunen profitieren besonders?

Städte und Gemeinden, die derzeit besonders unter der Schuldenlast leiden, sollen besonders effektiv entlastet werden.

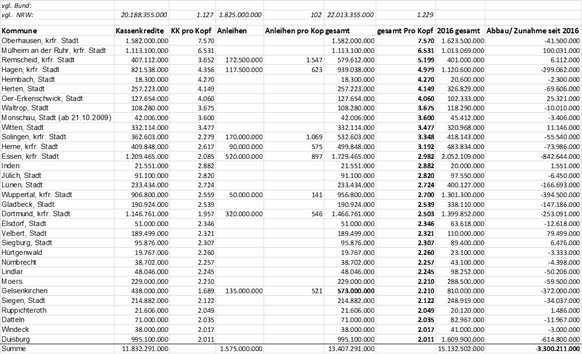

Im Folgenden eine Übersicht über die Kommunen mit Altschulden-Beständen von > 2000 Euro pro Kopf (zum Vergleich: NRW-Schnitt: 1.229 Euro pro Kopf, Bundesschnitt: 416 Euro pro Kopf).

16. Gibt es kommunalscharfe Berechnungen zur Schuldenübernahme?

Bislang nicht. Wir bitten um Verständnis, dass für die kommunalscharfe Berechnung noch unterschiedliche Punkte zu klären sind, insbesondere der Stichtag und die Höhe der Kreditstände.

17. Wovon hängt die individuelle Entlastung der Kommunen im Einzelnen ab?

Wie hoch die resultierende Haushaltsentlastung vor Ort ausfällt, hängt einerseits von der Höhe und den individuellen Zinskonditionen der übertragenen Kredite, andererseits von der Höhe der (Minder-)Zuweisungen aus dem GFG ab.

18. Was ist mit den Kommunen die keine oder eine unterproportionale Entlastung erfahren?

In Zusammenhang mit der Altschuldenlösung wird ein Klima-Investitionspaket für alle Kommunen in Höhe von 6 Milliarden Euro auf den Weg gebracht. Dieses wird durch einen Kredit vorfinanziert, die Abfinanzierung erfolgt ebenfalls über das GFG und geht zulasten der Allgemeinen Investitionspauschale (s. Frage 22). Faktisch werden damit also Investitionsmittel für die kommenden 20 Jahre vorgezogen.

Das Investitionsprogramm ermöglicht den Kommunen Zugriff auf mindestens 6 Milliarden Euro an Investitionsmitteln. Diese stehen unabhängig von den Haushaltsjahren zur Verfügung. So können wichtige und auch große Projekte der Transformation finanziert werden.

Die konkrete Ausgestaltung des Investitionspaketes muss noch erfolgen. Unser Ziel ist ein unbürokratisches, jedoch zweckgebundenes Investitionsprogramm für Klimaschutz und Klimafolgenanpassung. Details zur inhaltlichen Ausgestaltung sowie zur Verteilung der Mittel an die Kommunen werden wir über den Sommer weiter erarbeiten.

V. Eckpunkte der Altschuldenlösung, Teil 2: Finanzierung

19. Wie hoch sind die finanziellen Aufwendungen?

Wir gehen derzeit von 460 Millionen Euro aus. Das entspricht den Aufwendungen des Landes für den Schuldendienst, also Zins und Tilgung der übernommenen Altschulden.

20. Wie funktioniert die Finanzierung über das GFG im Einzelnen?

Das Land finanziert den Schuldendienst für die übernommenen Kredite über einen Vorwegabzug aus der Finanzausgleichsmasse des Gemeindefinanzierungsgesetzes (GFG) in Höhe von rund 460 Millionen Euro pro Jahr (im Jahr 2024 erfolgt nur ein hälftiger Abzug von 230 Millionen Euro).

Diese Finanzmasse setzt sich aktuell zusammen aus dem sogenannten obligatorischen (= bundesgesetzlich vorgeschriebenen) Steuerverbund und dem fakultativen (= freiwilligen) Steuerverbund.

In den fakultativen Steuerverbund zahlt das Land seit 2010 4/7 seines Aufkommens aus der Grunderwerbsteuer ein. Diese fließen in die Steuerverbundmasse, von der 23 Prozent über das GFG an die Kommunen ausgeschüttet werden. Im Ergebnis fließen somit also letztlich rund 13,1 Prozent der Grunderwerbsteuer in den Gemeindefinanzausgleich (fakultative Finanzmasse).

Mit der Altschuldenlösung gibt das Land die Garantie, die daraus resultierende Summe unabhängig vom Grunderwerbsteueraufkommen immer auf 460 Millionen Euro pro Jahr aus Landesmitteln aufzustocken. Die Differenz zwischen den Kosten der Altschuldenlösung und der tatsächlichen Höhe des freiwilligen Steuerverbunds kommen also aus dem originären Landeshaushalt. Damit ist gewährleistet, dass der gesetzlich vorgegebene obligatorische Steuerverbund nicht angetastet werden muss. In der Konsequenz steigt der Landesanteil an der Finanzierung also, wenn die Einnahmen aus der Grunderwerbsteuer sinken und umgekehrt.

Beispiel: Der fakultative Steuerverbund beträgt 393 Millionen Euro (= Plan für 2024). Bei einem Abzug von 460 Millionen Euro für die Altschuldenlösung würde das Land also 67 Millionen Euro zur Aufstockung des fakultativen Steuerverbunds zuschießen.

21. Bedeutet das, dass die Kommunen die Altschuldenlösung letztlich selbst finanzieren?

Ja und Nein.

Richtig ist: Zins und Tilgung werden über das GFG finanziert, allerdings über den Anteil der Grunderwerbsteuer, der freiwillig vom Land über das GFG an die Kommunen gezahlt wird. Wenn die Höhe von Zins und Tilgung über dem Anteil der Grunderwerbsteuer liegt, springt das Land ein (s. Frage 20). Das heißt, auch das Land stellt Geld aus dem Landeshaushalt zur Verfügung, obwohl die finanziellen Spielräume aktuell maximal eng sind.

22. Wie wirkt sich die Altschuldenlösung auf das GFG aus?

Mit der Altschuldenlösung werden dem GFG für 2024 230 Millionen Euro entzogen, das entspricht ca. 1,5 Prozent der Verteilmasse (etwas über 1 Prozent der Schlüsselzuweisungen). Ab dem Jahr 2025 würde sich dieser Abzug maximal verdoppeln, auf dann 460 Millionen Euro. Zugleich würden dem GFG allerdings auch Mittel aus dem Landeshaushalt zugeführt, um die Grunderwerbsteuer (für 2024 nach Plan: 393 Millionen Euro) auf 460 Millionen Euro aufzustocken.

Angesichts der derzeit schwachen wirtschaftlichen Entwicklung und der steuerpolitischen Entscheidungen des Bundes, muss damit in der Summe zur Zeit von einer stagnierenden oder leicht sinkenden finanziellen Verteilmasse (Finanzausgleichsmasse) im GFG ausgegangen werden. Erst im Vorjahr war die Finanzausgleichsmasse noch um 8,3 Prozent gestiegen.

Hinzu kommen die Effekte durch die Abfinanzierung des Investitionsprogramms für Klimaschutz und Klimafolgenanpassung (s. Frage 18). Hierfür werden dem GFG zukünftig bis auf weiteres 300 Millionen Euro pro Jahr in Abzug gebracht (2024: 150 Millionen Euro). Dieser Abzug geht ausschließlich zulasten der Allgemeinen Investitionspauschale (aktuell 1,102 Milliarden Euro). Diese sinkt damit um ca. 27 Prozent.

23. Kann man abschätzen, welche Kommunen unterm Strich profitieren?

Tendenziell lässt sich sagen, dass die Höhe der Entlastung mit der Höhe der Pro-Kopf-Verschuldung und die Höhe der Belastung mit der Höhe der Gesamtzuweisungen aus dem GFG steigen.

Alle Kommunen, die Kredite übertragen, profitieren unmittelbar von einer Verringerung der Fremdkapitalquote in ihrer Bilanz und der damit einhergehenden Steigerung der Allgemeinen Deckungsrücklage (= Nettovermögen). Den derzeit überschuldeten Kommunen ebnet dies sogar den Weg heraus aus der bilanziellen Überschuldung durch Bildung einer positiven Deckungsrücklage. Dadurch können diese Kommunen auch endlich wieder dahin zurückkommen, dass sie Haushalte aufstellen können, die ohne Haushaltssicherungskonzepts nach § 76 GO NRW auskommen.

VI. Zeitplan

24. Wie ist der aktuelle Verfahrensstand?

Die Landesregierung hat am 19.06.2023 Eckpunkte für eine Altschuldenlösung, das ebenfalls im Koalitionsvertrag vereinbarte Klima-Investitionsprogramm sowie die Eckpunkte für das GFG 2024 beschlossen [PM der Landesregierung]

25. Wie läuft das weitere Gesetzgebungsverfahren ab?

In den kommenden Wochen werden die Eckpunkte für die Altschuldenlösung und für das Gemeindefinanzierungsgesetz (GFG) 2024 mit den kommunalen Spitzenverbänden abgestimmt. Im Anschluss wird für das GFG die kommunalscharfe Arbeitskreisrechnung und ein Gesetzentwurf erstellt.

Parallel muss ein Gesetzentwurf zur Übernahme der kommunalen Kredite in die Landesschuld erarbeitet und im Kabinett beschlossen werden. Der Kabinettsbeschluss geht sodann in die obligatorische Abstimmung mit den kommunalen Spitzenverbänden.

Anschließend werden die Gesetzentwürfe für die Altschuldenlösung und das GFG im Landtag beraten, so dass beide zum 1.1.2024 in Kraft treten können. Aufgrund dann notwendiger technischer Übergangsfristen wird eine tatsächliche Übernahme der Altschulden wahrscheinlich zum 01.07.2024 erfolgen.

26. Ist mit einer Beteiligung des Bundes zu rechnen?

Diese Frage kann derzeit nicht abschließend beantwortet werden. Sie ist aber entscheidend, um eine vollständige Entlastung der Kommunen zu erreichen.

Bundeskanzler Olaf Scholz hat mehrfach eine Altschuldenlösung des Bundes gemeinsam mit den Ländern angekündigt und zugesagt. Davon würden mehrere Bundesländer wie Nordrhein-Westfalen profitieren, andere jedoch nicht oder kaum.

Für die Übernahme kommunaler Schulden durch den Bund scheint nach aktueller Einschätzung eine verfassungsändernde Zweidrittelmehrheit im Bundestag und im Bundesrat notwendig zu sein. Die Gespräche hierzu laufen.

VII. Hintergründe

27. Was sind „Altschulden“?

Im Zuge der strukturellen Schieflage vieler kommunaler Haushalte, die sich bereits seit den 1990er Jahren manifestiert hatte, konnten Liquiditätskredite (sog. „Kassenkredite“), die eigentlich der Überbrückung von kurzfristigen (unterjährigen) Liquiditätslücken dienen, nicht mehr abgelöst werden und türmten sich bis Mitte der 2010er Jahre sukzessive auf. Der Höchststand dieser „Altschulden“ lag 2014 bei etwa 28 Milliarden Euro, Ende 2020 belief sich der Stand auf etwa 20,5 Milliarden Euro.

28. Was ist der Unterschied zwischen „Kassenkrediten“ und anderen Krediten?

Liquiditäts- bzw. Kassenkredite werden i.d.R. zur Finanzierung laufender Ausgaben (z.B. Personal, Transferleistungen, etc.) genutzt. Ihnen steht also kein bleibender Bilanzwert (Vermögenswert) in Form eines bilanziellen Anlagevermögens (Gebäude, Straße etc.) gegenüber. Sie sind im übertragenen Sinne vergleichbar mit einem privaten Dispokredit.

Diese Kassenkredite sind i.d.R. kurz- bis mittelfristige Kredite (Laufzeit derzeit maximal 10 Jahre) mit Endfälligkeit. Während der Laufzeit werden also nur die Zinsen fällig, der Kreditbetrag wird am Ende der Laufzeit vollständig fällig (Ablösung). Kann der Kredit zu diesem Zeitpunkt nicht aus vorhandenen liquiden Mitteln bedient werden, wird die Ablösung i.d.R. durch die Aufnahme eines neuen Kredites zu den zu diesem Zeitpunkt gültigen Konditionen finanziert (Refinanzierung). Bei steigenden Leitzinsen steigt die Zinslast also zum Zeitpunkt der Refinanzierung an.

Demgegenüber gibt es sogenannte „Investitionskredite“. Sie sind vergleichbar mit dem privaten Immobilienkredit. Investitionskredite können und werden i.d.R. als Annuitätendarlehen abgeschlossen, haben feste Laufzeiten und Zinskonditionen. Ihnen steht i.d.R. ein bilanzielles Vermögen in gleicher Höhe gegenüber. Im (sehr theoretischen) Bedarfsfall könnte eine Kommune dieses Anlagevermögen also veräußern und den Kredit mit dem Erlös bedienen. Diese Möglichkeit besteht bei Kassenkrediten nicht.

Vor diesem Hintergrund hat der Kassenkredit eine wesentlich negativere Wirkung auf die Bonität (hiervon hängen auch für Kommunen die Konditionen auf dem Fremdkapitalmarkt ab) und führen durch die entfallende Tilgung zu einer dauerhaften und sich aufsummierenden Zinsbelastung in starker Abhängigkeit von der Leitzinsentwicklung.

29. Sind die Kommunen an ihren Schulden nicht selbst schuld?

Kurze Antwort: Im Wesentlichen nicht (Ausnahmen nicht ausgeschlossen).

Die strukturelle Unterfinanzierung der nordrhein-westfälischen Kommunen reicht zurück bis mindestens in die frühen 1990er Jahre. Insbesondere die ohnehin vom Strukturwandel betroffenen Städte und Gemeinden – vor allem im Ruhrgebiet, im Bergischen Land und in der Eifel – rutschten schon durch die zusätzlichen Belastungen aus dem Solidarpakt zur Finanzierung der Deutschen Einheit und die Mitte der 1990er Jahre einsetzende Wirtschaftskrise in ein strukturelles Haushaltsdefizit. Dieses strukturelle Problem wurde in den Folgejahren sowohl auf der Einnahmen- als auch auf der Ausgabenseite weiter verfestigt:

– Die Steuerreformen der damaligen Bundesregierung Anfang der 2000er Jahre führten dazu, dass die Kommunen heute kaum noch an der Körperschaftsteuer partizipieren und zur eigenen Finanzierung insbesondere auf die Gewerbesteuereinnahmen angewiesen sind, deren Bemessungsgrundlage durch die Reformen gleichsam schmaler wurde.

– Durch die Hartz-Reformen in den 2000er Jahren wurde dann zudem ein Großteil der Soziallasten aus den unterschiedlichen Sozialgesetzbüchern auf den kommunalen Schultern abgeladen. Insbesondere die Kosten der Unterkunft aus dem ALG II, die Kosten zur Pflege im Alter, der Grundsicherung im Alter und der Eingliederung machten seither einen Löwenanteil in den kommunalen Haushalten aus und wurden letztlich über Liquiditätskredite finanziert. Auf den beständigen Druck der kommunalen Familie hin konnten diese Belastungen in den vergangenen 15 Jahren schrittweise wieder gesenkt werden. Dennoch bleiben heute insbesondere die Kosten für die Hilfen zur Pflege nach SGB XII (noch verstärkt durch die gesenkte Deckelung der Eigenanteile) aufgrund ihres bereits heute überproportionalen Anstiegs ein enormes Haushaltsrisiko.

– In den späten 2000er Jahren fielen zwei Umstände zusammen, welche die Kommunen vielfach in eine wissenschaftlich und gutachterlich (z.B. Junkernheinrich, Rödl&Partner) bestätigte „Vergeblichkeitsfalle“ führten: Mit der Einführung des Neuen Kommunalen Finanzmanagements (NKF) wurden die Kommunen haushaltsrechtlich quasi zu Konzernen gemacht, indem die Haushalte von Kameralistik auf Doppik umgestellt wurden. Das hatte u.a. zur Folge, dass die Kommunen seither eine Gesamtbilanz erstellen müssen, also Vermögen und Verbindlichkeiten sowie Einnahmen und Ausgaben gegenüberstellen müssen (Doppik). Im Rahmen der Erstellung der Startbilanzen wurde das Vermögen erfasst und bewertet. Diese Ausgangswerte müssen die Kommunen seitdem jährlich bilanziell abschreiben (Abschreibung für Abnutzung). Um also einen ausgeglichenen Bilanzhaushalt darstellen zu können, müssen die Kommunen nicht mehr nur die tatsächlichen Ausgaben erwirtschaften, sondern auch die bilanziellen Abschreibungen. Diese Abschreibungen haben zwar keinen direkten Einfluss auf die Aufnahme von Liquiditätskrediten. Sie haben jedoch dazu geführt, dass Investitionen im Zweifel über den Finanzhaushalt und damit über Liquiditätskredite finanziert werden (mussten), da diese nicht aktiviert werden (= keine Abschreibung) und gleichzeitig die Aufnahme von Investitionskrediten unter der damaligen schwarz-gelben Landesregierung äußerst stark begrenzt wurde. Indirekt wurden so also enorme Fehlanreize für zusätzliche Kassenkredite gesetzt.

– Schließlich ließ die Finanz- und Wirtschaftskrise, insbesondere in den Haushaltsjahren um 2010 herum durch einen bis dahin beispiellosen Einbruch der Gewerbesteuereinnahmen die kommunalen Haushalte endgültig aus dem Ruder laufen.

30. Welche Auswirkung hat die Verschuldung vor Ort?

Die große Ungleichheit der kommunalen Haushaltslage bedroht längst die Gleichwertigkeit der Lebensverhältnisse bundesweit, aber auch innerhalb von NRW. Einige Städte und Gemeinden befinden sich nicht zuletzt aufgrund der hohen Verschuldung seit mehr als 20 Jahren in der Haushaltssicherung. Dieser Zustand unterminiert in den betroffenen Kommunen die verfassungsmäßig garantierte kommunale Selbstverwaltung. Für die Einwohnenden drückt sich dieser Dauerzustand insbesondere aus in:

– einem Verfall der kommunalen Infrastruktur,

– personeller Unterbesetzung für Bürgerdienstleistungen, z.B. für die Bearbeitung von Leistungsanträgen wie der Grundsicherung im Alter oder dem Wohngeld, aber auch bei der KFZ-Anmeldung, Ordnungsdiensten, Stadtreinigung o.ä.,

– fehlenden Personalkapazitäten in der Stadtentwicklung (inkl. Schul-Ausbau, Kita-Ausbau, etc.),

– Schließung von Sport-, Jugend- oder Kultureinrichtungen, etc. (sogenannte freiwillige Leistungen),

– u.v.m.

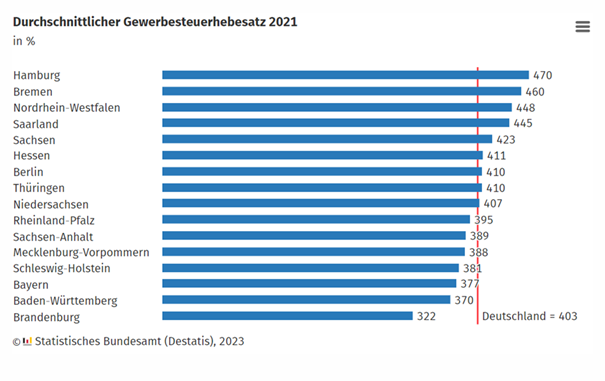

Die Schieflage lässt sich aber auch eindeutig an den kommunalen Hebesätzen für Gewerbe- und Grundsteuer ablesen. Je verschuldeter die Kommune, desto höher die Hebesätze. Dies ist einerseits ein klarer Hinweis auf die Konsolidierungsanstrengungen der Kommunen, bedeutet zugleich aber auch einen deutlichen Standortnachteil, sowohl für die jeweiligen Kommunen, als auch in Summe für das ganze Land NRW.

31. Was steuern die Kommunen derzeit selbst zur Haushaltskonsolidierung bei?

Neben der o.a. Erhöhung der kommunalen Hebesätze mussten alle Kommunen aufgrund haushaltsrechtlicher Vorgaben (Haushaltssicherung nach Gemeindeordnung bzw. Kreisordnung, Stärkungspakt) umfangreiche Konsolidierungsbeiträge erbringen. Einen Überblick gibt der Evaluationsbericht der Gemeindeprüfungsanstalt (GPA) zum Stärkungspakt.

Bei Rückfragen wendet Euch gerne an unseren wissenschaftlichen Mitarbeiter für Kommunales, David Schichel (david.schichel@landtag.nrw.de), oder an uns.

Viele Grüße aus dem Landtag

Robin Korte und Simon Rock